Fatura tatimore nga bleresi - DPT: Rastet e posacme kur jane te lejueshme

Në rastin e shitjeve nga individët, fatura përgatitet nga blerësit me kusht që dokumenti të përmbajë të dhënat e shitësit dhe që vërtetohet nga furnizuesi.

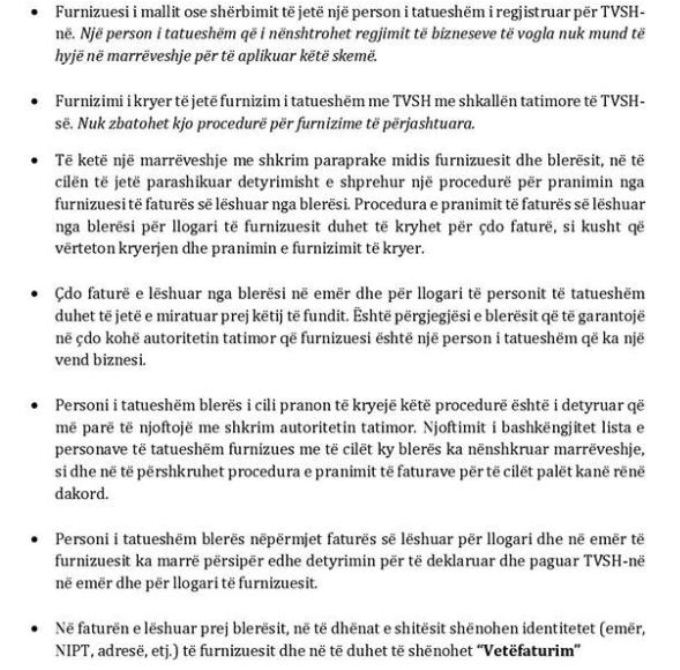

Sipas Drejtorisë së Përgjithshme të Tatimeve, fatura e përdorur në këtë rast është fatura tatimore me numër serial që blerësi subjekt përdor në aktivitetin e tij. Në këto fatura shënohet gjithashtu në një vend të dukshëm ‘Faturë e lëshuar nga blerësi’. Ndërkohë, po kështu, kur një shoqëri tregtare paguan për një shërbim rastësor konsulence, përkthimi, etj, në këtë rast, përfituesi i shërbimit përpilon një faturë e cila përfshin ‘Faturë e lëshuar nga blerësi’, të dhënat identifikuese të individit shitës të shërbimit, vlerën dhe tatimin që mbahet në burim të llogaritur për pagesën e këtij shërbimi. Për zbatimin e kësaj skeme, sipas Administratës Tatimore, në mënyrë që blerësi mallit të tatueshëm të lëshojë faturën tatimore të TVSH në emër të furnizuesit duhet që:

Personat e tatueshëm që mund të aplikojnë këtë skemë përfshijnë organizatorë të lojërave të fatit me bileta, me çmim të parashtypur, që paguajnë komision ndërmjetësve transparentë për shërbimin e shitjes së biletave të lotarisë. Të gjitha këto fatura regjistrohen si blerje pa TVSH në kutinë përkatëse të deklaratës së TVSH-së./Scan

Sipas Drejtorisë së Përgjithshme të Tatimeve, fatura e përdorur në këtë rast është fatura tatimore me numër serial që blerësi subjekt përdor në aktivitetin e tij. Në këto fatura shënohet gjithashtu në një vend të dukshëm ‘Faturë e lëshuar nga blerësi’. Ndërkohë, po kështu, kur një shoqëri tregtare paguan për një shërbim rastësor konsulence, përkthimi, etj, në këtë rast, përfituesi i shërbimit përpilon një faturë e cila përfshin ‘Faturë e lëshuar nga blerësi’, të dhënat identifikuese të individit shitës të shërbimit, vlerën dhe tatimin që mbahet në burim të llogaritur për pagesën e këtij shërbimi. Për zbatimin e kësaj skeme, sipas Administratës Tatimore, në mënyrë që blerësi mallit të tatueshëm të lëshojë faturën tatimore të TVSH në emër të furnizuesit duhet që:

Sipas Drejtorisë së Përgjithshme të Tatimeve, fatura e përdorur në këtë rast është fatura tatimore me numër serial që blerësi subjekt përdor në aktivitetin e tij. Në këto fatura shënohet gjithashtu në një vend të dukshëm ‘Faturë e lëshuar nga blerësi’. Ndërkohë, po kështu, kur një shoqëri tregtare paguan për një shërbim rastësor konsulence, përkthimi, etj, në këtë rast, përfituesi i shërbimit përpilon një faturë e cila përfshin ‘Faturë e lëshuar nga blerësi’, të dhënat identifikuese të individit shitës të shërbimit, vlerën dhe tatimin që mbahet në burim të llogaritur për pagesën e këtij shërbimi. Për zbatimin e kësaj skeme, sipas Administratës Tatimore, në mënyrë që blerësi mallit të tatueshëm të lëshojë faturën tatimore të TVSH në emër të furnizuesit duhet që:

k.jpg)